El sistema financiero argentino atraviesa una transformación sin precedentes: mientras los canales digitales continúan expandiéndose, la presencia física de bancos y cajeros automáticos pierde terreno. Según el último informe del Banco Central, los usuarios priorizan cada vez más las operaciones electrónicas, relegando al efectivo y a las tradicionales sucursales bancarias a un rol cada vez más secundario.

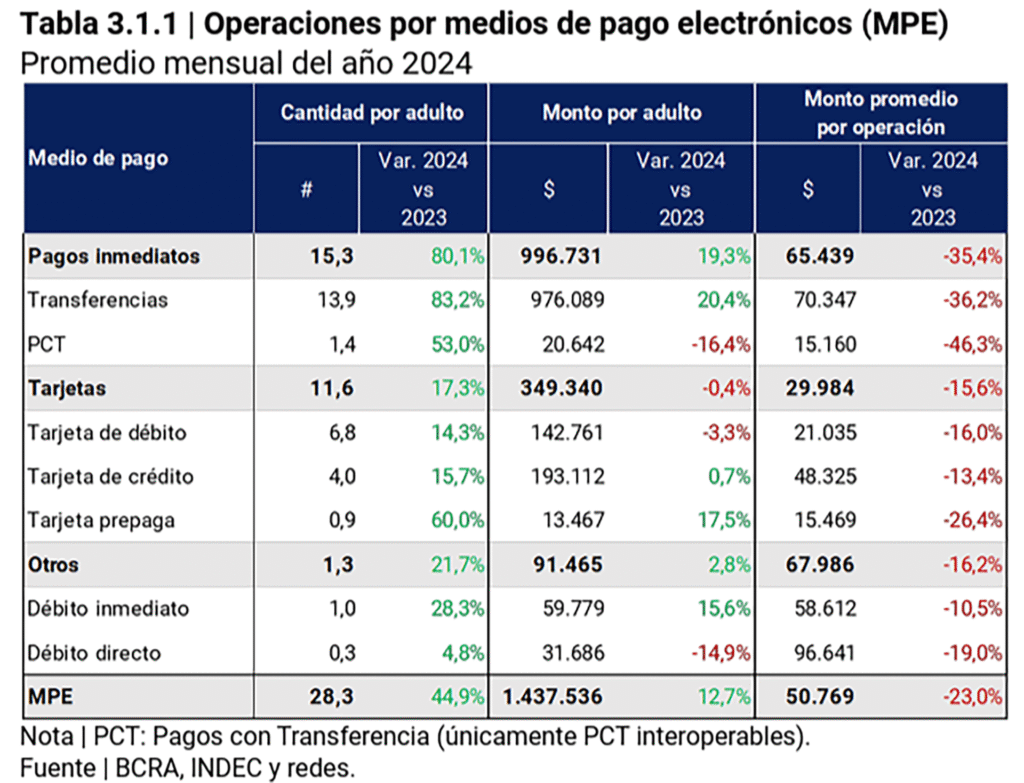

El auge de las billeteras virtuales, los pagos con QR y las transferencias inmediatas consolidó un nuevo modelo de atención: remoto, rápido y desde el celular. Solo en el último año, los pagos digitales se incrementaron en todos sus formatos. Las transferencias crecieron un 83% en comparación con 2023 y los pagos electrónicos con tarjetas –de débito, crédito y prepagas– también mostraron alzas significativas. Las tarjetas prepagas, en particular, impulsadas por fintech como Mercado Pago, tuvieron un salto del 60%.

En paralelo, la infraestructura física del sistema bancario muestra signos de estancamiento. Durante 2024, cerraron 83 sucursales en todo el país, mientras que la red de cajeros automáticos creció apenas un 1%. Así, el número de puntos de acceso al sistema financiero por cada 10.000 habitantes pasó de 15 a 14,5 en solo dos años.

No obstante, la inclusión financiera se mantiene alta: más del 92% de los adultos argentinos tiene acceso a algún tipo de canal bancario, físico o digital. La interoperabilidad entre cuentas bancarias tradicionales (CBU) y billeteras virtuales (CVU) permite a los usuarios combinar plataformas según sus necesidades. De hecho, unos 18 millones de argentinos realizaron operaciones tanto en bancos como en fintechs durante 2024.

El informe también destaca un fenómeno creciente: el ahorro digital. Las cuentas remuneradas en billeteras electrónicas pasaron de 13,8 a 22,4 millones en solo un año. Además, el número de cuentas en moneda extranjera también aumentó, en un contexto donde el Gobierno busca que los dólares ingresados al sistema formal circulen y se vuelquen al consumo.

En un país donde el efectivo resulta cada vez menos práctico y más costoso de manejar, el teléfono celular se consolida como la nueva ventanilla bancaria.

![]()